随着互联网技术的飞速发展,基金销售模式正经历着深刻的变革。过去,投资者多依赖银行柜台、证券公司等传统渠道购买基金,而如今,互联网基金销售已成为主流,不仅便捷高效,还推动了金融普惠。许多人提到互联网基金,往往只联想到“宝宝类”产品,如余额宝等货币基金。其实,互联网基金销售模式远不止于此,它涵盖了多种创新形式,并持续演进中。让我们全方位探讨互联网基金销售的模式、发展历程及未来趋势。

一、互联网基金销售的核心模式

互联网基金销售主要通过三大平台展开:第三方独立销售平台、基金公司自建平台以及综合性电商或社交平台。

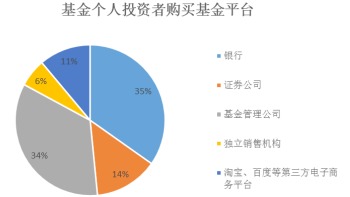

- 第三方独立销售平台:这类平台如天天基金网、蚂蚁财富等,它们与多家基金公司合作,提供丰富的基金产品选择。优势在于信息透明、费率较低,并通过智能算法帮助用户进行资产配置。例如,用户可以通过平台比较不同基金的收益和风险,快速完成交易。

- 基金公司自建平台:许多基金公司开发了自己的APP或网站,直接向投资者销售旗下产品。这种模式减少了中间环节,降低了成本,并允许公司直接与用户互动,提供定制化服务。例如,一些大型基金公司推出专属APP,结合大数据分析,推送个性化投资建议。

- 综合性平台集成:互联网巨头如支付宝、微信等,将基金销售嵌入其生态系统中。这些平台利用庞大的用户基础和流量优势,通过“理财”板块销售基金产品。以支付宝的余额宝为例,它最初作为货币基金推出,迅速普及,后来扩展至股票型、混合型基金,满足不同风险偏好的投资者需求。

这些模式不仅简化了购买流程,还引入了智能投顾、社交分享等元素,让基金投资更贴近生活。

二、互联网基金销售的发展历程

互联网基金销售起源于21世纪初,但真正爆发是在2013年后。早期,基金公司主要通过官方网站试水在线销售,但受限于技术和服务,普及度不高。2013年,余额宝的推出成为转折点,它以高流动性、低门槛和便捷操作吸引了大量用户,开启了“宝宝类”产品的时代。此后,政策支持和技术进步共同推动行业高速发展。

- 政策驱动:中国证监会等部门出台多项法规,鼓励互联网基金销售创新,同时加强监管,保护投资者权益。例如,2018年《基金销售管理办法》的修订,明确了第三方平台的资质要求,促进行业规范化。

- 技术进步:大数据、人工智能和区块链技术的应用,提升了销售效率和用户体验。智能投顾服务可以根据用户风险偏好自动推荐基金组合,区块链则增强了交易透明度和安全性。

- 用户行为变化:年轻一代更倾向于在线理财,互联网销售平台通过社交功能(如基金社区讨论)增强了用户粘性,推动了基金知识的普及。

发展到今天,互联网基金销售已从简单的产品展示,演变为综合性的财富管理平台,覆盖从入门级到专业级的投资需求。

三、未来趋势与挑战

互联网基金销售将朝着智能化、个性化和全球化方向发展。AI和机器学习将更深度融入,实现精准的风险评估和资产配置;基于用户数据的个性化推荐将成为标配,帮助投资者在复杂市场中找到合适产品;随着跨境投资需求增加,互联网平台可能拓展至国际基金销售,提供全球资产配置服务。

挑战也不容忽视:

- 风险管控:互联网销售虽便捷,但也可能放大市场波动风险,例如在股市暴跌时,大量用户通过APP快速赎回,可能引发流动性问题。平台需加强投资者教育和风险提示。

- 监管合规:随着模式创新,监管机构需不断更新政策,防止金融科技滥用,确保公平竞争和用户数据安全。

- 用户认知提升:许多投资者仍停留在“高收益、低风险”的误区,互联网平台应通过内容教育,帮助用户全面理解基金产品,避免盲目跟风。

互联网基金销售已不再是单一的“宝宝类”产品,而是一个多元化、动态演进的生态系统。作为投资者,我们应主动学习,利用这些工具实现财富增值;作为行业参与者,持续创新与合规并重,才能推动这一模式健康发展。别再说你只认识宝宝类产品——拥抱互联网基金销售的全貌,让理财更智能、更高效!